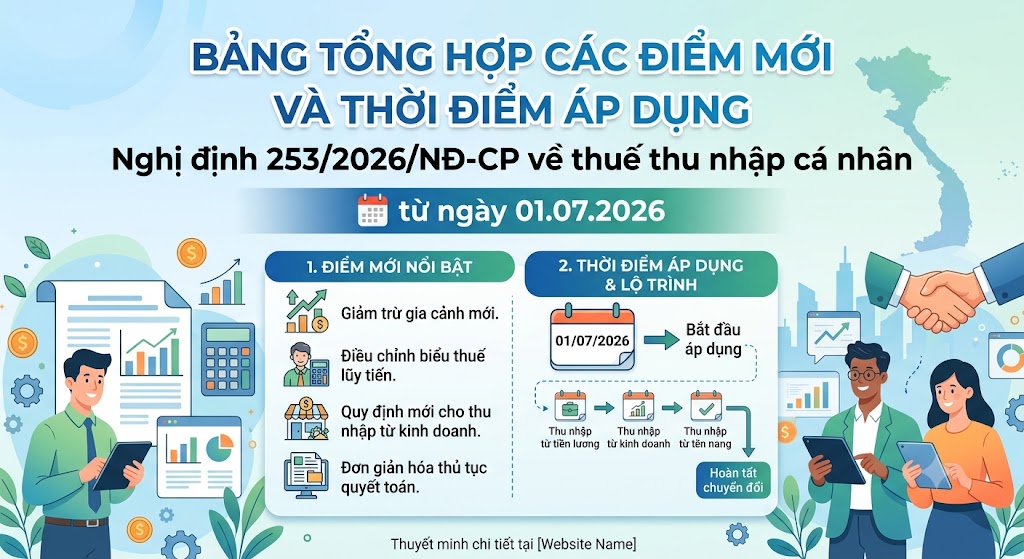

TỔNG HỢP CÁC ĐIỂM MỚI VÀ THỜI ĐIỂM ÁP DỤNG Nghị định 253/2026/NĐ-CP về thuế thu nhập cá nhân từ ngày 01.07.2026

Các điểm mới quan trọng từ Nghị định số 253/2026/NĐ-CP và mốc thời gian áp dụng cụ thể cho từng nhóm quy định để doanh nghiệp dễ dàng theo dõi và thực hiện từ ngày 01/7/2026.

- TỔNG HỢP CÁC ĐIỂM MỚI VÀ THỜI ĐIỂM ÁP DỤNG

| STT | Nội dung/Nhóm quy định | Điểm mới quan trọng cần lưu ý | Thời điểm có hiệu lực / Áp dụng |

| 1 | Hiệu lực chung của Nghị định | Thay thế toàn bộ Nghị định số 65/2013/NĐ-CP và các văn bản sửa đổi cũ về thuế TNCN. | Từ ngày 01/07/2026. |

| 2 | Thu nhập từ Tiền lương, tiền công & Kinh doanh của cá nhân cư trú | Áp dụng toàn diện các quy định, biểu thuế và cách tính mới theo Nghị định này. | Tính trọn vẹn từ kỳ tính thuế năm 2026. (Các tháng đầu năm 2026 đã kê khai theo luật cũ sẽ được điều chỉnh khi quyết toán năm 2026) |

| 3 | Khoản tiền ăn giữa ca, ăn trưa | Nâng mức tối đa không tính vào thu nhập chịu thuế lên 1,2 triệu đồng/người/tháng. | Từ ngày 01/07/2026. |

| 4 | Giảm trừ khi tính thu nhập chịu thuế cho chi phí y tế, giáo dục | Bổ sung 2 khoản giảm trừ hoàn toàn mới vào thu nhập chịu thuế:

– Chi phí khám chữa bệnh trong nước (thuộc danh mục BHYT): tối đa 23 triệu đồng/năm . – Chi phí giáo dục – đào tạo trong nước (từ mầm non đến đại học, nghề nghiệp): tối đa 24 triệu đồng/năm. |

Tính từ kỳ tính thuế năm 2026 (khi thực hiện quyết toán thuế). |

| 5 | Bảo hiểm hưu trí bổ sung, tự nguyện & nhân thọ | Mức đóng góp được trừ khi tính thuế tăng lên tối đa 03 triệu đồng/tháng (gồm cả phần doanh nghiệp đóng và người lao động tự đóng). | Phần phí đóng từ 01/01/2026 được áp dụng hạn mức trừ này; doanh nghiệp bảo hiểm khấu trừ 10% tại thời điểm đáo hạn. |

| 6 | Thương mại điện tử & Kinh doanh nền tảng số | Chủ quản nền tảng TMĐT (có chức năng đặt hàng và thanh toán trực tuyến) có trách nhiệm khấu trừ, khai thuế thay, nộp thuế thay cho cá nhân kinh doanh trên nền tảng. | Từ ngày 01/07/2026. |

| 7 | Bổ sung các loại tài sản chịu thuế mới | Thu nhập từ chuyển nhượng tín chỉ các-bon, biển số xe trúng đấu giá (thuế suất 5%) cho phần thu nhập vượt 20 triệu theo từng lần chuyển nhượng và tài sản số/tài sản mã hóa (thuế suất 0,1%). | Từ ngày 01/07/2026. |

| 8 | Ưu đãi Nhân lực Công nghệ & Startup | – Miễn thuế TNCN 05 năm đối với tiền lương của nhân lực công nghệ cao, nhân lực công nghiệp số chất lượng cao (AI, bán dẫn, chip…) .

– Miễn thuế thu nhập đầu tư vốn vào Startup, quỹ đầu tư mạo hiểm; miễn thuế tiền lương chuyên gia hỗ trợ khởi nghiệp. |

Từ ngày 01/07/2026 (tính liên tục kể từ tháng phát sinh thu nhập được miễn thuế). |

| 9 | Miễn thuế Chứng chỉ quỹ mở | Miễn thuế TNCN khi chuyển nhượng chứng chỉ quỹ mở nếu cá nhân đảm bảo thời gian nắm giữ từ đủ 02 năm trở lên kể từ ngày mua. | Thực hiện chuyển nhượng từ ngày 01/07/2026 (áp dụng cho cả chứng chỉ mua trước ngày 01/07/2026). |

| 10 | Giảm thuế Lợi tức Quỹ đầu tư | Giảm 50% thuế TNCN đối với lợi tức được chia từ quỹ đầu tư chứng khoán, quỹ đầu tư bất động sản. | Trong vòng 05 năm: Từ ngày 01/07/2026 đến hết ngày 30/06/2031. |

| 11 | Thay đổi hạn mức tính thuế (Trúng thưởng, Bản quyền…) | Nâng ngưỡng thu nhập chịu thuế lên phần vượt trên 20 triệu đồng theo từng lần phát sinh (trước đây là 10 triệu) áp dụng cho trúng thưởng, bản quyền, nhượng quyền, thừa kế, quà tặng. | Từ ngày 01/07/2026. |

- BA MỐC THỜI GIAN LỚN CẦN LƯU Ý ĐẶC BIỆT

Để tránh sai sót khi thực hiện nghĩa vụ thuế trong năm 2026, cần phân biệt rõ 3 cột mốc áp dụng sau:

- Giai đoạn chuyển tiếp (Từ 01/01/2026 đến trước ngày 01/07/2026):

- Người nộp thuế đã khai và nộp thuế tháng/quý theo quy định của các văn bản cũ. Không cần phải nộp lại hồ sơ khai thuế của các tháng/quý này mà sẽ thực hiện điều chỉnh, bù trừ sai lệch trực tiếp khi làm hồ sơ khai quyết toán thuế năm 2026.

- Thời điểm áp dụng quy định mới về Tiền lương, Tiền công, Giảm trừ gia cảnh (Trọn năm 2026):

- Dù Nghị định có hiệu lực từ tháng 7, nhưng các chính sách tính thuế đối với thu nhập từ tiền lương, tiền công và kinh doanh của cá nhân cư trú được tính áp dụng cho toàn bộ kỳ tính thuế năm 2026. Điều này giúp người nộp thuế được hưởng các khoản giảm trừ mới (y tế, giáo dục) tính trên thu nhập của cả năm 2026.

- Mốc hiệu lực từ ngày 01/07/2026:

- Áp dụng ngay mức tiền ăn trưa/giữa ca mới (1,2 triệu đồng).

- Áp dụng ngay ngưỡng tính thuế mới 20 triệu đồng đối với các khoản thu nhập vãng lai phát sinh từ thời điểm này (trúng thưởng, thừa kế…).

- Bắt đầu tính thời gian miễn thuế 5 năm cho nhân lực công nghệ cao hoặc giảm 50% thuế quỹ đầu tư.