Các điểm mới quan trọng về hóa đơn điện tử và quy định chi tiết về thời điểm xuất hóa đơn theo Nghị định 254/2026 có hiệu lực từ ngày 01.07.2026

Dựa trên nội dung của Nghị định số 254/2026/NĐ-CP ngày 30.06.2026 có hiệu lực từ ngày 01.07.2026, dưới đây là bảng tổng hợp các điểm mới quan trọng về hóa đơn điện tử (HĐĐT) và quy định chi tiết về thời điểm xuất hóa đơn đối với từng loại doanh thu để bạn dễ dàng lưu ý, thực hiện:

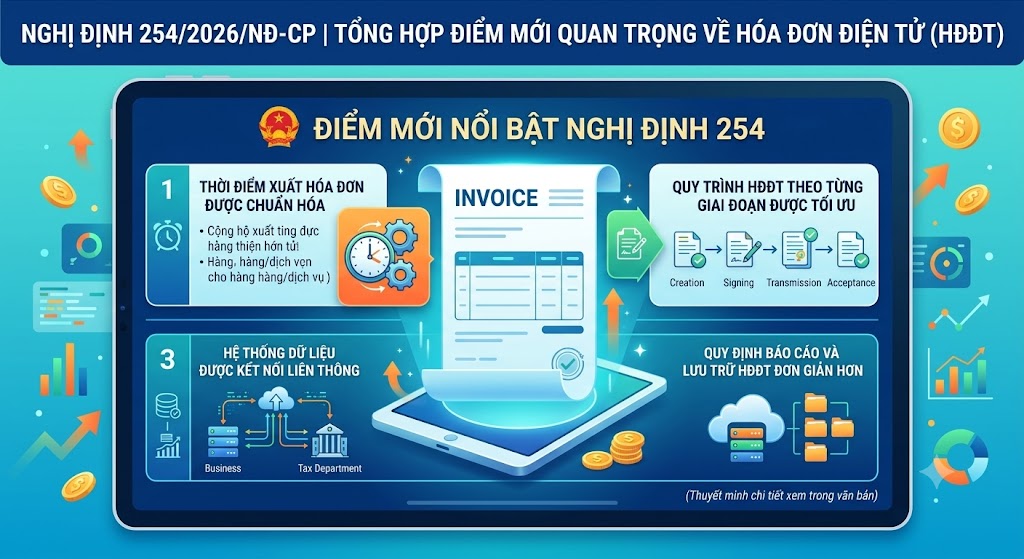

I. CÁC ĐIỂM MỚI QUAN TRỌNG VỀ HÓA ĐƠN ĐIỆN TỬ

| Nội dung | Chi tiết quy định |

| Mở rộng phạm vi áp dụng HĐĐT | Bổ sung lĩnh vực công nghệ, tài chính mới như kinh doanh tài mã hóa sản, dịch vụ hỗ trợ giao dịch trên sàn các-bon vào nhóm đối tượng áp dụng HĐĐT không có mã của cơ quan thuế. |

| Siết chặt hóa đơn không chính chủ/vô danh | Hóa đơn không có thông tin người mua hoặc xuất cho người tiêu dùng không cung cấp định danh sẽ không có giá trị hạch toán chi phí hoặc quyết toán thuế. |

| Trách nhiệm của sàn TMĐT | Chủ quản nền tảng TMĐT phải cung cấp thông tin người mua, giao dịch, thời điểm giao hàng và xác nhận hoàn tất đơn hàng để người bán lập HĐĐT. |

| Khuyến khích tố giác vi phạm | Người tiêu dùng tố giác hành vi không xuất/giao hóa đơn sẽ được thưởng 10% số tiền xử phạt, tối đa 10.000.000 đồng/vụ việc. |

| Chấm dứt hóa đơn đặt in | Từ 01/07/2026, hóa đơn đặt in của cơ quan thuế hết giá trị sử dụng và phải tiêu hủy. Biên lai giấy chỉ được dùng đến 31/12/2026. |

II. THỜI ĐIỂM LẬP HÓA ĐƠN THEO TỪNG LOẠI DOANH THU

1. Doanh thu bán hàng hóa

- Nội địa: Khi chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua (không phân biệt đã thu tiền hay chưa thu được tiền).

- Xuất khẩu: Chậm nhất ngày làm việc tiếp theo kể từ khi hàng hóa được thông quan.

- Xăng dầu bán lẻ: Là thời điểm kết thúc việc bán xăng, dầu theo từng lần bán.

2. Doanh thu cung cấp dịch vụ

- Dịch vụ thông thường: Khi hoàn thành việc cung cấp dịch vụ, không phân biệt đã thu tiền hay chưa. Trường hợp thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (trừ tiền đặt cọc đảm bảo thực hiện hợp đồng theo Bộ luật Dân sự).

- Giao hàng/bàn giao nhiều lần: Mỗi lần giao hoặc bàn giao hạng mục đều phải lập hóa đơn riêng.

- Xây dựng, lắp đặt: Khi nghiệm thu, bàn giao công trình hoặc hạng mục hoàn thành (không phân biệt đã thu được tiền hay chưa).

3. Dịch vụ đặc thù theo kỳ đối soát

Đối với các dịch vụ phát sinh thường xuyên, số lượng lớn, cần đối soát dữ liệu (gồm: điện, nước có mã khách hàng; bưu chính, viễn thông, logistics, thương mại điện tử, dịch vụ công nghệ số/nền tảng số; ngân hàng, chứng khoán, bảo hiểm, tài sản mã hóa, sàn các-bon; vận tải hành khách taxi/xe hợp đồng qua ứng dụng; suất ăn công nghiệp…):

- Thời điểm lập: Là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên, nhưng chậm nhất không quá ngày 07 của tháng sau tháng phát sinh hoặc không quá 07 ngày kể từ ngày kết thúc kỳ quy ước.

- Riêng dịch vụ viễn thông, CNTT, dữ liệu cần đối soát kết nối giữa các cơ sở kinh doanh: Chậm nhất không quá 02 tháng kể từ tháng phát sinh cước.

- Riêng dịch vụ taxi sử dụng phần mềm tính tiền: Lập ngay tại thời điểm kết thúc chuyến đi.

4. Doanh thu bất động sản

- Thu theo tiến độ: Lập hóa đơn tại ngày thu tiền hoặc theo thỏa thuận hợp đồng.

- Đã chuyển giao quyền sở hữu/sử dụng: Áp dụng nguyên tắc bán hàng hóa (thời điểm chuyển giao).

5. Các lĩnh vực đặc biệt khác

| Lĩnh vực | Thời điểm lập hóa đơn |

| Khám chữa bệnh | Cuối ngày tổng hợp lập 01 hóa đơn chung nếu khách hàng không lấy hóa đơn. Với cơ quan BHXH, lập tại thời điểm quyết toán chi phí. |

| Phí đường bộ ETC | Ngày xe qua trạm thu phí. Nếu một khách hàng có nhiều phương tiện đi lại nhiều lần trong tháng, có thể lập định kỳ chậm nhất là ngày cuối cùng của tháng. |

| Casino, trò chơi điện tử | Chậm nhất 01 ngày sau khi kết thúc ngày xác định doanh thu. Ngày xác định doanh thu là khoảng thời gian từ 06:00:00 sáng đến 05:59:59 ngày hôm sau. |

| Vé xổ số truyền thống | Sau khi thu hồi vé không tiêu thụ hết, chậm nhất trước kỳ mở thưởng tiếp theo. Lập 01 hóa đơn điện tử có mã cho từng đại lý. |

| Hoạt động cho vay | Xác định theo kỳ hạn thu lãi tại thỏa thuận cho vay (trường hợp đến kỳ hạn thu lãi không thu được thì thời điểm lập hóa đơn là thời điểm thu được tiền lãi vay của khách hàng). Trường hợp trả lãi trước hạn theo thỏa thuận cho vay, thời điểm lập hóa đơn là thời điểm thu lãi trước hạn. |